この記事はプロモーションを含みます

SBI証券のクレカ積立で、毎月ほぼ確実に1,000ポイント(Vポイント)を手に入れながら、リスクを極限まで抑える方法として「即売り」戦略が今でも多くのポイ活上級者に愛用されています。

この方法を使えば毎月実質タダ同然で500pt~4000ptを自動的に入ってくる仕組みができちゃうんです。

しかし「本当にリスクゼロなの?」「2026年現在でも有効?」「具体的にどうやるの?」といった疑問を持つ人も多いはず。

この記事では、最新のルール・還元率・おすすめ銘柄・実際のスケジュール・注意点を徹底的に解説します!

「現金を使わず、ほぼノーリスクでポイントを毎月自動ゲットしたい」 そんな方にこそ、ぜひ最後まで読んでいただきたい内容です。

早速、本題に入っていきましょう!

SBI証券 クレカ積立

SBI証券クレカ積立の概要

SBI証券証券ではクレジットカードで投信信託の積立ができる「クレカ積立」というサービスがあります。

三井住友カードやOliveでのクレカ積立が可能で、カードの利用額に応じて最大4%のVポイントが獲得できます。(最大10万円の積立が限度)

私はクレカ積立で獲得したVポイントをWAON POINTへ交換してウエル活で使用しています!

例えば三井住友カード(特にゴールド(NL)など条件をクリアしたもの)を使えば、月10万円積立で還元率1.0%を実現でき、毎月1,000ptを獲得することができます。

クレカ積立のおすすめカードとカード別還元条件

クレカ積立で最大月4000pt獲得できますが、還元条件を考慮すると月500pt~月1000ptが現実的な獲得ポイントです。

クレジットカード毎に還元率、還元条件がそれぞれありますが、おすすめは以下のカードです!

- 三井住友カード(NL)

→年会費無料!還元条件も達成しやすい! - 三井住友カード ゴールド(NL)

→年間利用額100万円達成で次年度以降年会費永年無料!還元条件も達成しやすい!

2026年現在の主なカード別還元率(三井住友カードつみたて投資の場合):

- 三井住友カード(NL)/ Oliveフレキシブルペイ:年会費永年無料

→ 初年度0.5%、2年目以降前年10万円以上利用で0.5%(月5万円積立で年間3,000pt)

- 三井住友カード ゴール(NL)/Oliveフレキシブルペイゴールド:年会費5,500円(前年100万円以上利用で翌年以降永年無料)

→ 初年度1.0%、2年目以降前年100万円以上利用で1.0%(月10万円積立で年間12,000pt)

これが今回おすすめしたい「毎月1,000pt」の定番カードです。

毎年100万円を達成するのは困難ですが、一度だけ年間100万円を達成して以降年間10万円利用で0.75%還元を狙う方法もあります。

例:

1年目→年間100万円達成(翌年還元率1.0%)

2年目→年間10万円達成(翌年還元率0.75%)

- 固定費をすべてカード払いにまとめる(これが最重要!)

→家賃(一部対応可)、公共料金、携帯料金、サブスクなど - 日常の食費・日用品・スーパー・コンビニ決済を集中

→スーパーやネットショッピング、外食など - Amazonギフト券を購入して自己チャージ

→Amazonでギフト券を購入(チャージ式)。後でAmazon決済に使えるので実質現金化。 少額から調整しやすい裏ワザとして人気。月数万円分をここで消化。 - 立替払い

信頼できる友人・家族への立て替え払い(後で現金返済)

また、Oliveフレキシブルペイは三井住友カードゴールド(NL)よりも対象店舗での還元率が高いなどお得な点もありますが、Visaブランドのみ・支払口座は三井住友銀行のみなどの制限もあります。

好みはありますが、私はMastercard®ブランドのものが良かったのと、支払口座が制限されたくなかったので、三井住友カードゴールド(NL)を使用しています!

- 三井住友カード プラチナプリファード:年会費33,000円

→ 年間利用額に応じて1.0%~3.0%(500万円以上で最大3.0%)

還元率は魅力的ですが、年会費が高額なのでおすすめできません・・・。(年間500万以上決済する場合は検討の価値がありますが…)

券面は私好みなんですけどね…

- 三井住友カード Visa Infinite:年会費99,000円(税込)

→ 年間利用額に応じて1.0%~4.0%(700万円以上で最大4.0%)

還元率は魅力的ですが、プラチナプリファードと同じく年会費があまりにも高いのでおすすめできません・・・。こちらも券面はかっくいい

まとめると・・・

- 三井住友カード(NL)

- 三井住友カード ゴールド(NL)

ほとんどの人はどちらかのカードがおすすめですが、2年目以降は「10万円以上利用」という同じ条件で還元率はゴールドの方が高いので、一度でも年間100万円利用が達成できるなら個人的にゴールドカードを特におすすめしたいです。

高い還元率を得るために無理をしてランクの高いカードを選択すると、条件達成のために無駄な出費が発生することもあるので、今の年間利用額を考えて自分にあったクレジットカードを選択するようにしましょう!

クレカ積立→即売りのやり方

即売りでポイントを獲得する仕組み

しかし、毎月10万円の積立はそう簡単に続けられません。そこで紹介するのが「即売り」です!ざっくりとまとめると以下の手順で行います。

- SBI証券口座開設・対象クレカ発行

- クレカで投資信託を10万円分積立購入

- 買付成立後(通常翌営業日以降)に即売却

- 売却でほぼ元本回収 → ポイントだけが手元に残る

値動きの少ない銘柄を選べば、売却時の損益は±数百円程度に抑えられます。結果、ほぼノーリスクでポイントをゲットできる最高の方法なんです!

2026年現在もSBI証券では即売り自体にペナルティはなく、多くの人が実践中しています。ただし、今後サービス改悪の可能性は十分あり得ます。

即売りの設定方法~売却手順

SBI証券の開設・クレカ発行

ポイントサイト経由でSBI証券口座開設と三井住友カード発行すると1.5万pt~3万pt(2026年1月時点のハピタス・モッピー案件参考)ほどもらえるので、ポイントを経由して申込みをするのが最もおすすめです!

ハピタスの登録はこちらのリンクから登録、もしくはハピタスHPから「YUBFXO」を入力して登録するだけで100pt、条件達成で最大2,500ptまで獲得できます。登録は約1分で完了します。

日々の生活にハッピーをプラス!《ハピタス》

モッピーの登録はこちらのリンクから登録、もしくはモッピーHPから「dvz4A178」を入力して登録すると、5000pt獲得した際に追加で2000pt獲得できます!

SBI証券口座開設と三井住友カード発行すると1.5万pt~3万pt(2026年1月時点のハピタス・モッピー案件参考)獲得できるので条件も余裕で達成できます!

一定額以上のクレカ利用

発行初年度はクレカの利用額に関係なく還元率が付与されますが、2年目以降は前年の利用額に応じて還元率が決定するため、一定額以上クレカを利用する必要があります。

年間10万以上の利用は必須条件です。公共料金・税金・Amazonなど日常決済を集中させるのが達成のコツです!

- 初年度:条件なしで1.0%(ゴールドNLの場合)

- 2年目以降:前年100万円利用で1.0%維持(未達だと0.75%or0%に低下)

クレカ積立設定

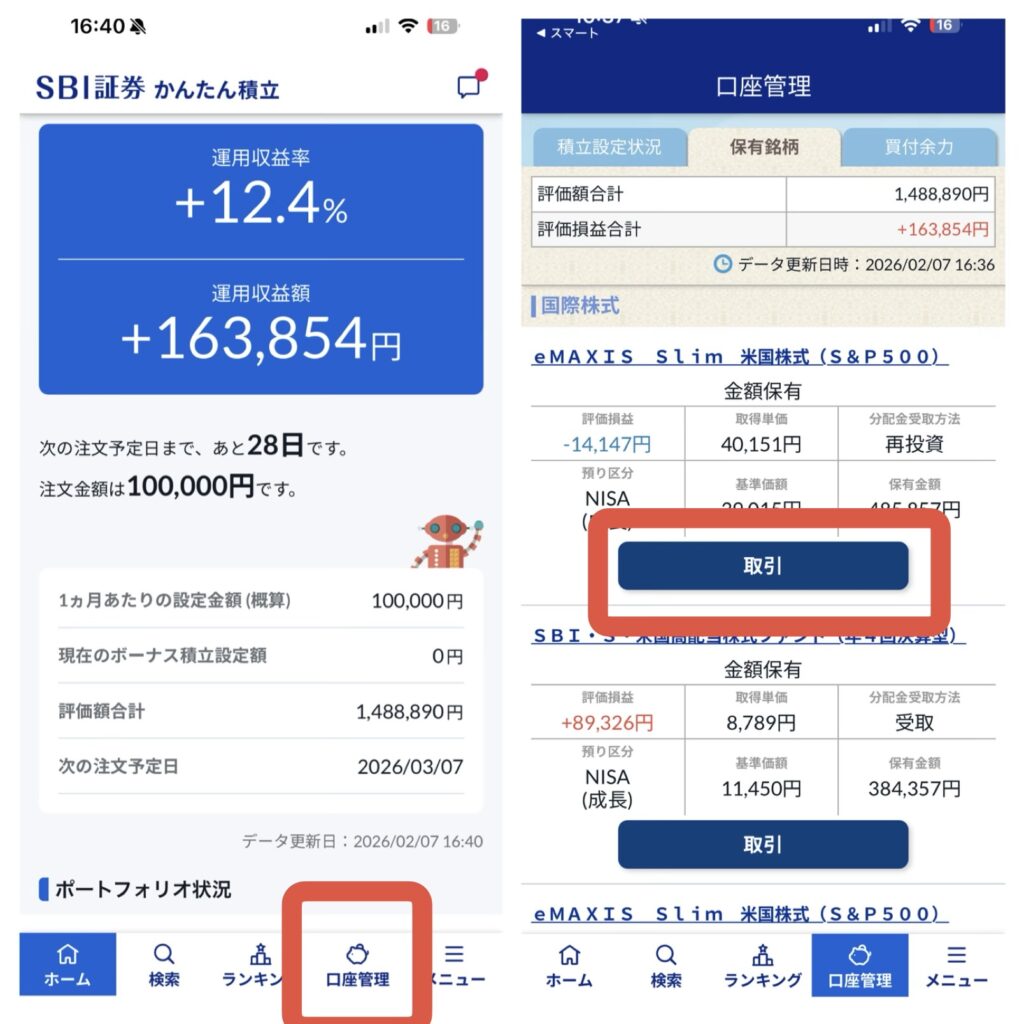

ここではSBI証券の「かんたん積立」というアプリを用いた設定方法をご紹介します。SBI証券のサイトは少しわかりづらいので、特にスマホの場合はこちらの方がおすすめです。

またログインには多要素認証が必要なため、FIDO(スマホ認証)用のアプリを入れることをおすすめします。(電話番号認証でもログインできますが毎回となると面倒です)

かんたん積立アプリはこちらからダウンロードできます!

FIDO用アプリのダウンロードと初期設定方法はこちらをご確認ください!

- FIDO設定(こちらを確認)→かんたん積立アプリログイン

- クレジットカードを登録

- 銘柄選択 → 毎月10万円 → 買付日(7~9日の中から選択)

かんたん積立アプリログイン後、クレジットカードを登録する。

メニュー>クレジットカード登録・変更

値動きの小さいファンド(例:eMAXIS Slim 国内債券インデックス)を検索・選択する。

(例のファンドの場合即売りの値動きは大体±数円~数百円です)

目論見書を確認の上、積立設定をする。

以下の通り設定する。

- 決済方法:クレジットカード

- 預り区分:特定/一般(NISA枠を消費したくないため)

- 注文希望日:7日~9日

- 積立金額:最大100,000円(他にもクレカ積立している場合は調整する)

設定締切は毎月10日頃(詳細はSBI公式で確認)

おすすめ即売り銘柄(2026年現在人気の低ボラティリティ銘柄)

- eMAXIS Slim 国内債券インデックス(信託報酬激安、値動きほぼゼロ)

- ニッセイ国内債券インデックスファンド(同上)

これらは信託財産留保額0円、購入手数料無料。売却時損益が数百円以内に収まりやすいです。

売却方法

約定日の翌営業日に売却設定を行います。休場日を挟まない場合は7日買付約定→8日売却など。

- 投信 → 保有商品 → 売却

- 「全部売却」or「金額指定」で即時売却注文

- 約定は当日or翌営業日(市場時間内)

おすすめ売却タイミング:買付日の翌営業日午前中。値動きが小さいうちに済ませる。

注意点まとめ(必ず読んで!)

即売りを実践すれば、年間12,000pt(1,000pt/月)(ゴールドNLの場合)がほぼ自動で貯まります。 現金ゼロでポイ活できる最高の手法ですが、リスクを理解した上で少額からスタートしましょう!

コメント